불타는 태양에 어딘가 시원한 곳으로 떠나고 싶은 날들이네요!이런 날씨에는 소나기라도 한 번 내리면 정말 고마울 따름이었는데 다음 주부터 장마철에 접어들어 8월은 기습호우라는 엄청난 날씨가 다가오고 있습니다 요즘 폭염으로 힘들겠지만 마음속에 푸른 바다와 계곡을 떠올리며 남은 여름 건강하게 보내시길 바랍니다.오늘은 오너 입장에서 가입하는 누수보험, 그리고 임대인 배상책임까지 제대로 준비하는 방법으로 찾아왔습니다!

첫번째로 인지해야할 부분은 임대인의 경우 그 집에 살지 않기 때문에 화재에 대한 걱정은 없겠죠~ 누수보험만 필요하다~ 라고 생각할텐데 절대 오산입니다!!세입자가 실수로 불을 냈다고 하는데 사실 전세나 월세로 있는 세입자가 갑자기 어디서 큰돈으로 집주인에게 보상할 수 있을까요?그래서 기본적인 화재 손해는 소유자도 임차인도 가입해서 자신의 재산과 타인의 재산을 모두 지키는 것에 기본이 있습니다. 특히 아파트의 경우 기본적으로 고지서에 단체로 가입하고 있는 경우가 있는데 다가구주택이나 빌라, 연립주택 등은 화재 손해에 대한 부분이 거의 없고 소방시설도 제대로 갖춰져 있지 않은 경우가 많기 때문에 대비는 필수라는 거죠!

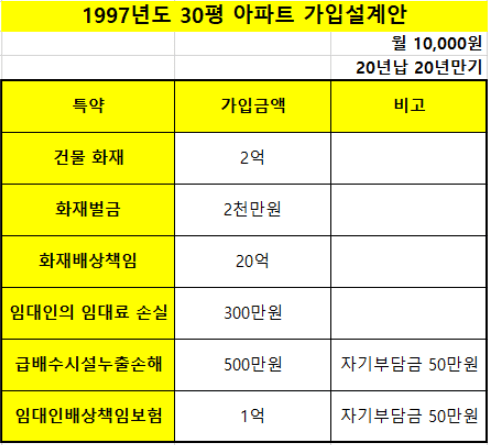

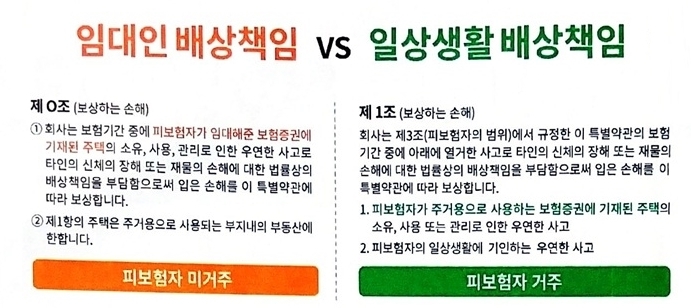

우리 집 재산 손해는 물론 옆집에 대한 피해도 준비할 수 있고 임대료 손실에 대한 부분도 일부 보상받을 수 있는 특약도 함께 하시면 됩니다.도난손해나 가재도구, 가전제품 수리비용 등은 제가 직접 소유하고 거주해야 보상이 가능하므로 불필요한 비용을 낭비하지 않아도 됩니다.그렇다면 소유자가 가입하게 되면 유리한 누수 보험은 무엇일까요?이처럼 보장대비 가격이 저렴한 기본적인 화재벌금이나 임대차보증금 법률비용 등은 구성하는 것이 든든할 것입니다.:) 기본적인 화재손해에 소유자가 임대해준 주택에 누수가 생겨 벽지나 마루판을 할 경우 누수보험의 담보로 급배수시설의 누출손해를 활용할 수 있으며, 인근에 산과 개울이 인접해 있을 경우 붕괴, 침강 및 사태손해와 함께 태풍피해로 난리였던 부산과 제주도 등 지역에서는 풍수해 부분도 놓치지 말고 처리해주셨으면 합니다!그리고 임대인 배상 책임까지!임대인 배상 책임 약관을 보면 일견 일상 배상 책임과 비슷한 맹악을 가지고 있다 느껴지네요 사실 내용은 일맥상통합니다 임대한 주택으로 인하여 타인의 신체장애 또는 재물의 손해에 대한 법률상 배상책임을 부담하기 때문입니다 일상배상책임특약은 제가 소유하고 거주하면서 아랫집에 대한 피해배상이라고 한다면 임대인 배상책임은 제가 소유하고 빌려주면서 그에 대한 누수피해배상으로 정의할 수 있기 때문에 소유자는 누수보험이라고 하면 임차인이 살고 있는 자택의 누수로 인한 피해는 급배수시설의 누출손해이고, 그 집으로 인한 아랫집 누수배상책임은 임대인 배상책임으로 활용할 수 있습니다사실 소유자라도 관리하는데 부가적인 비용이 많이 발생하기 때문에 누수보험에 많은 비용을 투자하길 원치 않으시겠지만 지금 당장은 아까워 보이더라도 막상 태풍이나 폭우가 쏟아지고 곧 장마철에 접어들면 앗! 하고 생각하실 것입니다.일단 누수가 시작되면 그 피해가 소유하고 있는 주택은 물론 옆집 아래 이웃에 대한 배상이 심각하기 때문이죠 보통 우리 집이 누수되면 아랫집에 피해를 주는 경우가 흔하잖아요~ 화재손해는 언제 화재가 발생할지 몰라 특별한 면책기간은 없지만 적어도 급배수시설누설손해특약은 면책기간 90일이 존재할 수도 있고 무엇보다 어떤 누수보험이라도 가입전 보상은 불가, 가입후 발생한 사고만 가능하니 미리 준비해주세요!소유자가 가입하는 누수보험 임대인 배상책임까지 1만원대로 견적을 받은 의뢰인은 충분히 만족스러웠는데 이렇게 전문가 제안서와 설명이 필요하시면 연락주세요:)소유자가 가입하는 누수보험 임대인 배상책임까지 1만원대로 견적을 받은 의뢰인은 충분히 만족스러웠는데 이렇게 전문가 제안서와 설명이 필요하시면 연락주세요:)