아파트, 빌라에 대한 서브프라임 대출은 추가 신용 한도 하에서 가능합니다.

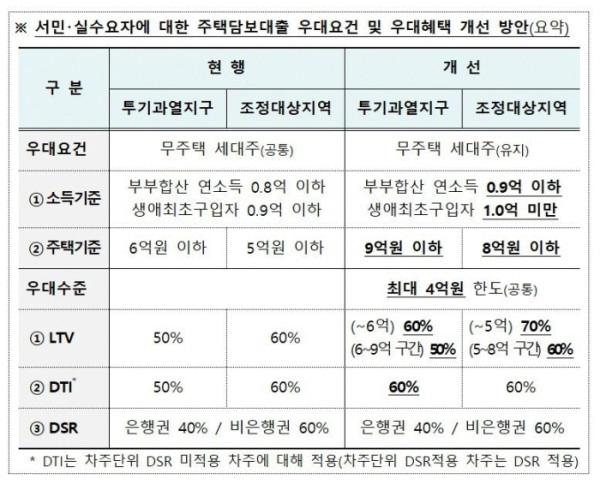

정말 부동산이 난리인 요즘은 예전보다 관심있는 분들이 많아지고, 특히 뉴스와 기사가 예전보다 많이 다뤄지는 것 같습니다. 네이버에서 부동산을 찾아봐도 쏟아지는 기사가 많다. 전반적으로 국내 주요 은행의 변동금리 기준인 코픽스도 기준금리가 기존 대비 3배 인상, 일반 전망치 등으로 10년 만에 최고치를 경신했다. 경제성장률도 2%대에 그칠 것 고금리 기조 이어져 많은 사람들이 접촉 그래서 부동산 관련 상품을 찾기가 훨씬 어렵고, 조건이 까다로워질수록 더 힘들어지는 것 같아요.

과거에는 콘도를 사거나 기존 콘도 빌라를 이용하면 금전적 이익을 얻을 수 있었지만 지금은 부동산 보유나 기존 부동산 보유로 추가 대출을 받기가 점점 어려워지고 있어 서브프라임 모기지는 예상되는. 그럴 줄 알았는데 실제 대출이 어려워졌다 문제는 금리가 높고 금액이 나오기가 쉽지 않다는 점이다. 과거 어느 정도 조건이 충족됐을 때와 비교하면 지금은 세분화가 너무 과하다. 소유하고 있는 부동산의 면적, 소득 및 시장 가격을 비교하여 모기지를 받는 것이 가장 중요합니다. 정책은 매일 바뀌고 예측할 수 없으며 무엇을 해야할지 모르기 때문에 필연적으로 많은 사람들의 걱정이 커질 것입니다. 그래서 오늘은 좀 더 안정적인 회선을 가질 수 있고 DSR의 족쇄에서 벗어날 수 있는 신용협동조합 주관적 담보대출에 대해 알려드리겠습니다.

서브프라임 모기지란 무엇입니까?

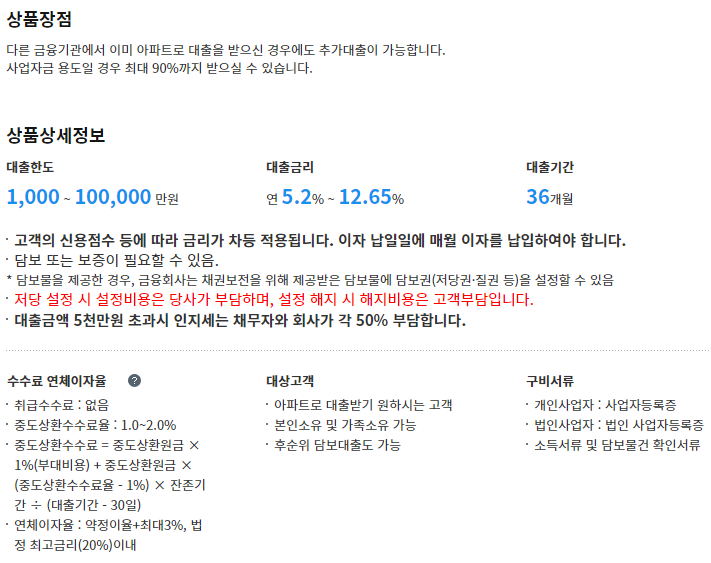

기존 시중은행 주택담보대출을 유지·이용하면서 주택담보대출 한도를 추가로 활용하는 방식이라고 할 수 있다. 첫 주택을 매매할 때 받은 대출을 시니어 세일즈 론이라고 하면 생활비 압박으로 자금 조달이 필요할 때나 목적상 많은 돈이 필요할 때 서브프라임 론을 이용한다. 사업 자금에 투자하거나 사용하십시오. 또는 현재 더 높은 이자율로 대출을 받고 있고 더 낮은 이자율로 대출금을 상환해야 하는 경우 모기지를 주선할 수 있습니다.

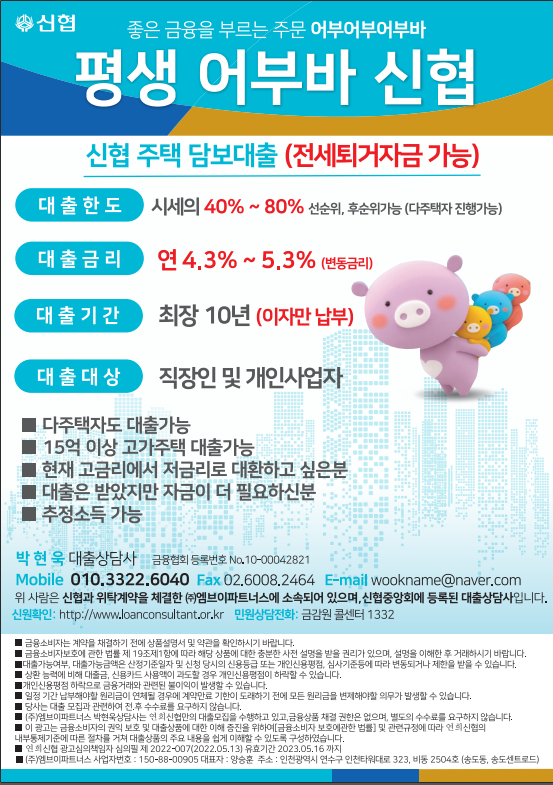

신용협동조합 대출의 장점은 부동산 정책과 한국은행의 금리인상 등이 달라지고 있어 신용등급과 소득기준도 달라지고 있으며 대출은 능력을 확인한 후에만 가능하다는 점이다. 중도상환수수료가 없습니다^^ 또한 주관적 담보대출 신청시 가장 중요한 요소는 아파트의 가격 하락폭이 작아야 하고, 기존 주담대가 얼마인지 알아야 합니다. 그러나 신용 조합을 통해 가면 높은 LTV를 얻을 수 있고 일반적으로 은행에서 처리하는 60% 대신 80%로 제한되는 서브프라임 모기지를 받을 수 있습니다. 앞서 말씀드린 것처럼 DSR은 적용되지 않습니다. 현재 80% LTV를 달성할 수 있는 금융 기관은 거의 없습니다. 아파트 홈 빌라 더 많은 구속이 필요하십니까? 어려운 상황에서 대출을 받아야 하는 경우 서브프라임 모기지 적격성부터 이자율 및 대출 규모 제한에 이르기까지 문제에 대한 자세한 안내를 제공합니다. 우리는 금융 연구소에 공식적으로 등록된 대출 고문입니다. 불법취급수수료가 전혀 발생하지 않으니 아래 번호나 카톡으로 연락주시면 안전한 대출 상담 도와드리겠습니다.